Палладий (Pd)

Основные тенденции на рынке палладия

2019 год: очередной год роста котировок палладия, связанный с устойчивым увеличением потребления в автомобильной промышленности на фоне ужесточения экологических стандартов по всему миру. Дефицит был компенсирован за счет роста первичного производства и увеличения сбора ломов автомобильных катализаторов, тогда как поставки из ранее накопленных запасов значительно сократились.

Начавшийся во второй половине 2018 года рост котировок на палладий продолжился и в первом квартале 2019 года. В конце марта цена достигла нового исторического максимума —

После достижения мартовских пиков в начале второго квартала наблюдалась коррекция цены

Заявления, сделанные представителями ФРС США в начале июня, дали основания предполагать, что в 2019 году возможно снижение учетных ставок. Это ослабило доллар и позитивно сказалось на ценах на драгоценные металлы, что привело к возобновлению роста котировок, которые к концу первого полугодия превысили 1,5

Ценовое ралли продолжилось и в четвертом квартале, и 17 декабря цена на палладий обновила новый исторический рекорд

Негативное влияние от снижения абсолютных значений выпуска автомобилей, прежде всего в КНР, было полностью компенсировано ростом удельного использования палладия в системах утилизации выхлопных газов. Этому способствовало введение новых стандартов тестирования автомобилей на соответствие экологическим требованиям (тесты WLTP и RDE), а также самих экологических стандартов (China 6 — в КНР, Euro 6d — в Евросоюзе, Tier 3 — в США и др.).

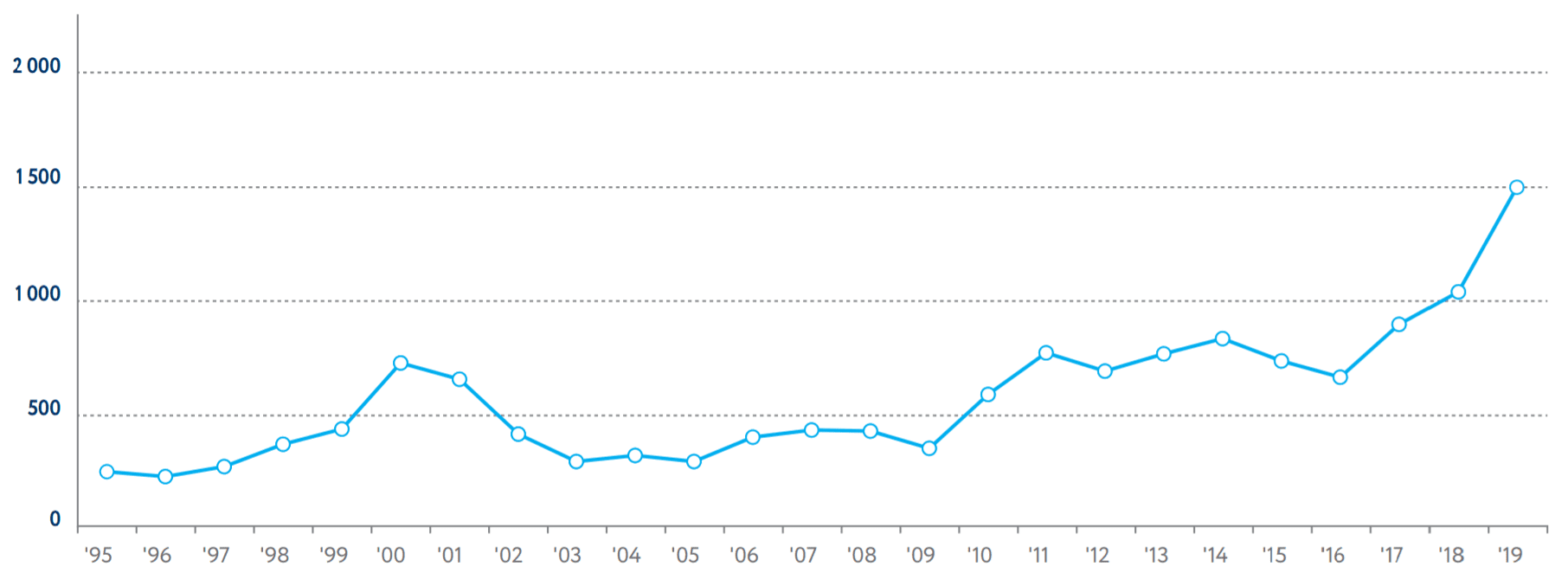

Среднегодовая цена палладия в 2019 году превзошла исторический максимум 2018 года на 49% и составила

Палладий наряду с родием сохранил позицию одного из лидеров роста цен среди сырьевых товаров. В течение отчетного периода сохранялась тенденция к росту премии палладия к платине, которая к концу года практически достигла 100%.

| '14 | '15 | '16 | '17 | '18 | '19 |

|---|---|---|---|---|---|

| 803 | 691 | 613 | 869 | 1 029 | 1 538 |

Баланс рынка

Начиная с 2010 года рынок палладия находится в состоянии устойчивого превышения объемов текущего физического потребления металла над производством, которое покрывается за счет потребления запасов, накопленных в предыдущие периоды. Несмотря на то что в 2019 году темпы роста производства превысили увеличение промышленного потребления, дефицит рынка составил 24 тонны вследствие снижения государственных запасов металла и запасов в ETF‑фондах.

| Баланс производства и потребления | –29 |

| Отток из ETF | 4 |

| Высвобождение накопленных запасов производства горных компаний | 1 |

| Баланс спроса и предложения | –24 |

Потребление

Потребление палладия в промышленности увеличилось в 2019 году на 20 тонн (+6%) по сравнению с предыдущим годом и достигло нового исторического максимума

Автомобильная промышленность

Основной объем потребления палладия приходится на системы очистки выхлопных газов автомобилей. В этой области палладий используют для изготовления каталитических нейтрализаторов выбросов, установка которых на автотранспорте является обязательной и регламентируется на законодательном уровне в подавляющем большинстве стран мира.

Палладий в силу своих уникальных каталитических свойств, обеспечивающих эффективность химической реакции на протяжении всего цикла эксплуатации автомобиля, практически не имеет альтернатив в данной области применения. Кроме платины, которая в настоящее время применяется преимущественно в дизельных автомобилях, и родия, для которого в силу уже значимой доли автопрома в потреблении, и маленького размера рынка (мировое ежегодное производство составляет 23 тонны) характерны высокая волатильность цен и постоянный риск физической нехватки металла.

Потребление палладия в автомобильной промышленности в 2019 году выросло на 25 тонн, обновив исторический максимум в 294 тонны. Это было обусловлено в первую очередь ужесточением регуляторных требований в отношении выбросов загрязняющих веществ. В частности, в 2019 году в Японии (с октября) и странах Евросоюза (с сентября) введен новый стандарт для тестирования автомобилей на уровень выбросов (WLTP), который предусматривает более сложные условия испытаний: увеличение протяженности маршрута по времени и расстоянию, движение автомобиля с большими ускорениями и весовой нагрузкой, проведение испытаний на разных высотах над уровнем моря и в разных температурных условиях. С сентября 2019 года также внедрено тестирование в условиях реального использования (RDE). Чтобы соответствовать новым требованиям, автопроизводители усложнили систему утилизации выхлопных газов и увеличили в каждом катализаторе объем металлов платиновой группы.

Значительное увеличение потребления палладия в автопроме КНР происходит на фоне ужесточения экологических требований в рамках введения с 2019 года стандарта China 6b. Он основан на лучших практиках регулирования выбросов, выработанных в США и Евросоюзе, а в некоторых аспектах включает и дополнительные требования. Около 70% выпущенных автомобилей в КНР в 2019 году удовлетворяли новым нормам.

Изменения в структуре транспорта также способствовали увеличению потребления палладия в автомобильной промышленности. Продолжилось замещение легковых дизельных автомобилей бензиновыми и гибридными, в которых в большей степени используются системы нейтрализации выбросов выхлопных газов на основе палладия. Доля дизельных автомобилей на рынке Европы (27 стран) сократилась за год с 36 до 31% (минимальное значение с 2000 года).

Позитивным трендом с точки зрения потребления палладия является и гибридизация транспорта. Выпуск гибридных автомобилей mild HEV и full HEV за отчетный период вырос на 22 и 26% соответственно, а подключаемых гибридов (PHEV) — на 3%. Наличие в гибридах бензинового двигателя определяет преимущественное использование в них катализаторов на основе палладия. При одинаковом рабочем объеме удельное использование металла в гибридном двигателе выше, чем в традиционном бензиновом, что обусловлено более частым холодным пуском такого двигателя.

Переключение потребителей с седанов на кроссоверы с большим объемом двигателя также косвенно способствует росту использования металлов платиновой группы в отрасли. Так, доля SUV/Pickup в США в 2019 году увеличилась на 2%, до 64%, что с точки зрения объемов потребления палладия полностью компенсировало снижение выпуска автомобилей в стране.

Рынок автомобилей на аккумуляторных батареях, которые не комплектуются катализаторами выхлопных газов на основе металлов платиновой группы, все еще остается нишевым (менее 2% от мирового автопроизводства) и в 2019 году не показал значимого роста из-за снижения государственного субсидирования на покупку электромобилей в Китае.

Негативно на потреблении палладия в отрасли отразилось снижение общего объема мирового автопроизводства и продаж

Премия палладия к платине колебалась в диапазоне

Электронная промышленность

В 2019 году объем потребления палладия в электронной промышленности продолжил умеренное снижение

Химическая промышленность

Использование палладия в катализаторах химических процессов в 2019 году снизилось на 1 тонну после значимого прироста в 2018 году. В среднесрочной перспективе рост потребления палладия в химической отрасли будет обеспечиваться за счет введения новых мощностей по производству терефталевой кислоты в КНР.

Здравоохранение

Снижение спроса на палладий в здравоохранении продолжилось и составило 11%, или 1 тонну, что обусловлено его замещением на альтернативные композитные материалы. В последние годы в Японии, на основном рынке использования металла в зубном протезировании, спрос снижается в среднем на 5–10% в год.

Ювелирное производство

Палладий применяется в ювелирных украшениях в сплаве белого золота, а также в чистом виде, например в обручальных кольцах. В 2019 году использование палладия в ювелирной промышленности продолжило снижаться (–0,7 тонны), что в первую очередь было связано со снижением спроса на украшения в КНР на фоне общего замедления потребления и переключения потребителей на другие предметы роскоши. Рост цен на палладий также сказался на продажах ювелирных украшений из этого металла.

Инвестиции

Инвестиционный спрос на палладий в 2019 году продолжил снижение, в первую очередь из-за оттока из биржевых инвестиционных фондов (ETF), запасы которых сократились на 4 тонны, до 22 тонн (минимум с 2008 года). Такое движение, наблюдавшееся на фоне роста котировок металла, объясняется фиксацией прибыли, а также переключением инвесторов на другие формы инвестиций в палладий, позволяющие получить дополнительную доходность за счет установившейся бэквордации.

Производство

В 2019 году первичное производство аффинированного палладия по сравнению с предыдущим годом увеличилось на 3%, до 220 тонн.

Во втором по объему добычи государстве, ЮАР, в 2019 году также наблюдалось увеличение производства (+2 тонны). В Зимбабве выпуск палладия был близок к уровню 2018 года.

Выпуск первичного палладия в Канаде снизился на 1 тонну. Производство в США не претерпело значимых изменений.

Основными источниками вторичного палладия являются отработанные автокатализаторы выхлопных газов, ювелирные и электронные ломы. В 2019 году производство из вторсырья выросло на 12 тонн, до 109 тонн, за счет увеличения сбора ломов автомобильных катализаторов, обусловленного ростом цен на палладий и высокими ценами на стальной лом. Загрузка перерабатывающих мощностей находится на уровнях, близких к 100%. Сбор электронного и ювелирного лома остался на уровне 2018 года.

Источниками предложения палладия из ранее накопленных запасов на рынке являются торговые компании, финансовые организации, государственные резервы и сверхнормативные запасы потребителей. В 2017–2018 годах палладиевый фонд «Норникеля» (GPF) поставил на рынок более 1 млн тр. унций палладия сверх собственного производства. Запас был сформирован путем покупки металла у третьих лиц.